Ik ben een geldchaoot, een onbewuste big spender en heb soms het gevoel dat mijn geld gewoon verdwijnt. Ik wil beter leren sparen, begrijpen waar mijn geld naartoe gaat en EINDELIJK eens het gevoel hebben dat ik mijn financiën onder controle heb. Maar hoe begin ik daaraan? Ik deel het stap voor stap met jullie in de budgetreeks ‘Geld geteld’.

Mijn vaste kosten? Die ken ik. Huur, elektriciteit, internet,… Daar weet ik maandelijks (ongeveer) wat ik aan kwijt ben: zo’n 996,13 euro. Maar elke maand zijn er van die kosten die me toch weer verrassen. Een verjaardagscadeau. Een voorschot voor een reis. Mijn autobelasting. Elke. Keer. Opnieuw. Help!

Als ik zo even pols in mijn omgeving, blijkt dat ik lang niet de enige ben met dat gevoel. Ik hoor regelmatig dat mensen het gevoel hebben dat het elke maand iets anders onvoorzien is, waardoor ze niet kunnen sparen. Maar zijn die kosten echt zó onverwacht? Kristel Verbeke deelt er alvast een toptip voor.

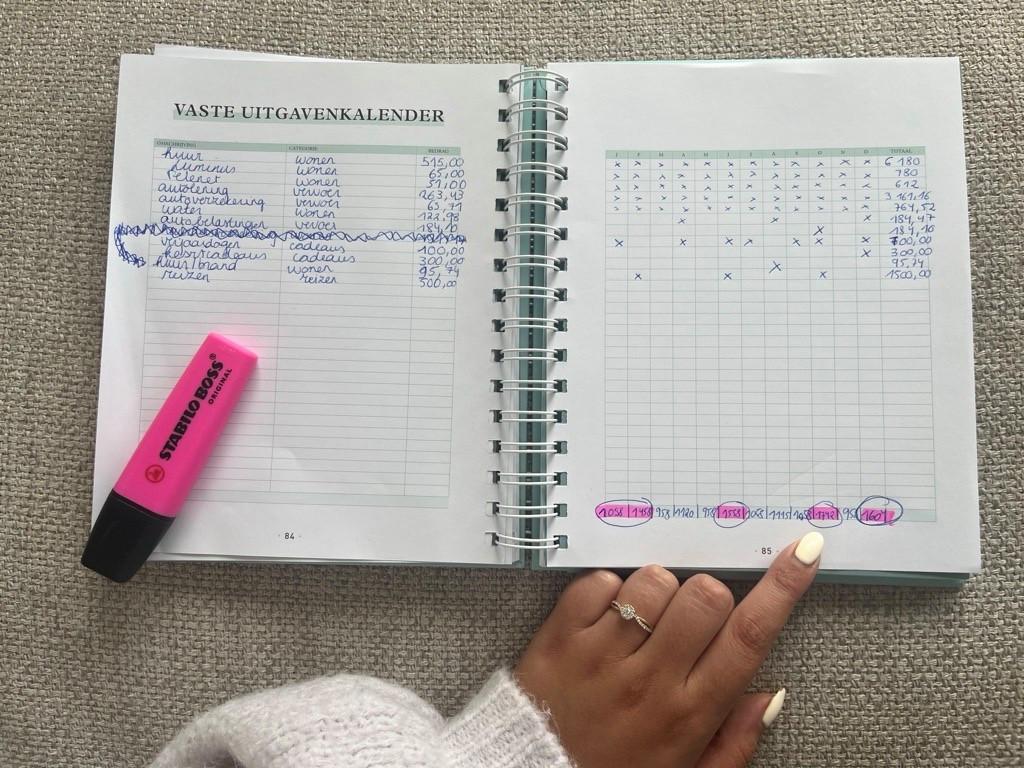

Vaste uitgavenkalender in de Budgetplanner

Kristel Verbeke: ‘Je weet perfect dat je auto verzekerd moet worden, of dat je zus elk jaar jarig is in januari. Alleen vergeten we dat te plannen. Gebruik daarom de jaarplanner in je Budgetplanner. Vul daar álle jaarlijkse kosten in. Van verjaardagen over mutualiteitsbijdragen tot belastingen. Dan weet je perfect wanneer welke factuur komt, en kan je dat op tijd voorzien in je budget.’

Ik maakte dus een halfuurtje tijd om de vaste uitgavenkalender in de Budgetplanner in te vullen. Elke vaste kost – van huur tot verjaardagen – kreeg een plekje. Zo ziet het er bij mij uit:

- Huur: € 515, elke maand

- Luminus: € 65, elke maand

- Telenet: € 51, elke maand

- Autolening: € 263,43, elke maand

- Autoverzekering: € 63,71, elke maand

- Water: € 62, in april, augustus en december

- Autobelasting: € 184,10, in oktober

- Brandverzekering: € 95,74, in augustus

- Verjaardagen: € 100 per persoon, zeven maanden per jaar (voor de belangrijkste mensen in mijn leven, want kleine cadeautjes hebben geen grote impact)

- Kerstcadeaus: € 300, in december

- Reizen: € 500, in februari, juni en oktober

Misschien vergeet ik nog een paar kosten, maar het fijne is: ik kan gewoon aanpassen en herberekenen wanneer nodig. En hoe langer ik het bijhoud, hoe betrouwbaarder mijn overzicht wordt.

Oktober tot februari

Oktober komt uit het financieel overzicht als de duurste maand. En dat klopte ook al met mijn gevoel, want tussen oktober en februari lijkt sparen altijd moeilijk. December is natuurlijk ook zwaar – ik ben écht een kerstelf – en januari en juni (de verjaardag van mijn zus én mezelf) zijn ook niet bepaald mild. De zomermaanden lijken mee te vallen, maar zijn tricky omdat ik dan sneller op uitstap trek en spontane kosten maak.

Lees meer over de Budgetplanner: ‘Naast mijn vaste lasten spendeerde ik € 1795 – een bedrag waar ik echt van schrok’

Het fijne aan deze oefening is dat het zorgt dat die kosten nu toch al iets meer voorspelbaar zijn. Als ik nu zie dat januari een dure maand wordt, weet ik dat het oké is. Niet elke maand moet een spaarmaand zijn. Dat is normaal. Het voelt als een opluchting om nu zwart op wit te zien waarom dat zo is.

Niet elke maand moet een spaarmaand zijn. Dat is normaal. Het voelt als een opluchting om nu zwart op wit te zien waarom dat zo is.

Deze eerste tip van Kristel heeft me al veel gebracht: een realistisch beeld van mijn jaarbudget, rust in mijn hoofd en minder financiële stress. En nu ik weet welke maanden zwaar zijn, kan ik in de rustigere maanden wél iets opzij zetten. Zo ben ik toch al iets beter voorbereid!

Lees ook: