'Ik voel mij meteen geviseerd: 'Ben je je niet goed bewust van al het geld dat je uitgeeft? Lukt het jou maar niet om te sparen?' Check én check.'

UITGETEST: sparen op z’n Japans met de Kakebo-planner

Sparen: voor sommigen is het kinderspel, voor anderen een hele opdracht. Redactrice Ysaline hoort bij die laatste groep. Tijdens haar studententijd gaf ze haar zuurverdiende centjes maar al te graag uit aan de nieuwste mode. Nu ze het volwassen werkleven is ingestapt, wordt het toch tijd om te leren sparen en minder uit te geven. En dat doet ze op z’n Japans met de Kakebo-planner.

Wat?

Kakebo is de typisch Japanse spaarmethode. Het is echt een doe-boek. In deze gids noteer je bijvoorbeeld al je inkomsten en uitgaven om een overzicht van je financiën te krijgen.

Voor wie?

Het boek is bestemd voor iedereen die zich bewust wil worden van het geld dat hij of zij uitgeeft, of het nu een beetje of heel veel is.

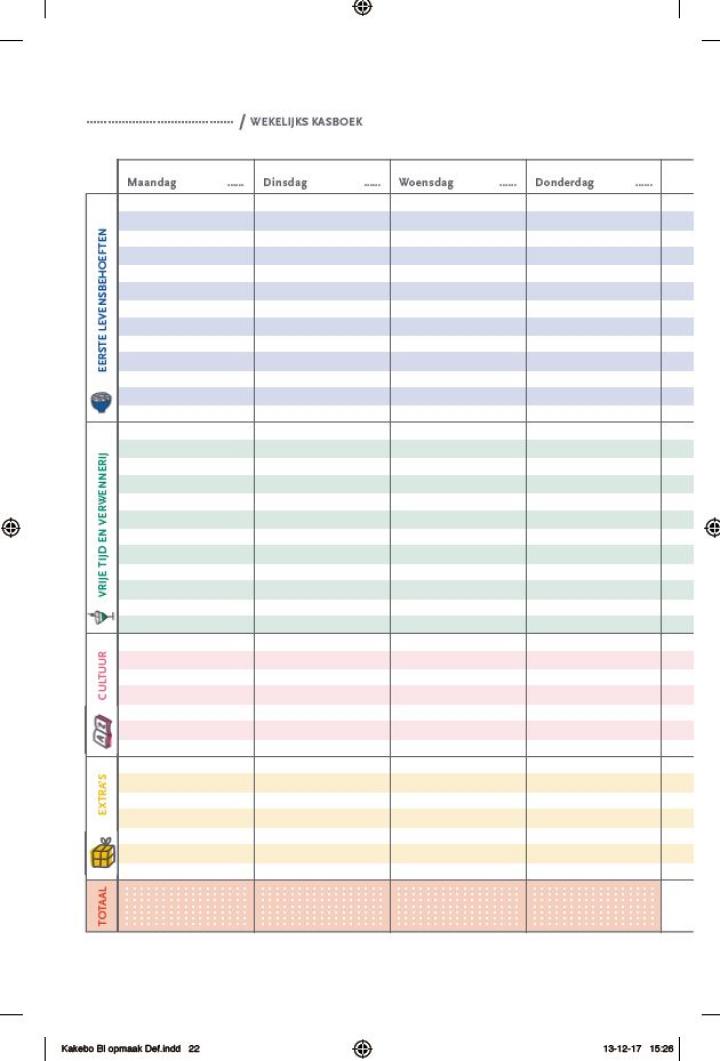

Hoe werkt het?

De planner is een soort agenda die uit twaalf maanden bestaat, onderverdeeld in telkens vijf weken. Elke week bestaat uit een gedetailleerd overzicht van categorieën waarin je moet noteren hoeveel geld je wanneer aan welk product hebt uitgegeven. Dit gaat van eten over benzine en kledij tot echt alles.

Telkens wanneer je een nieuwe maand begint, noteer je je inkomsten (loon, maaltijdcheques...) en je vaste kosten (huur, water, telefonie, afbetalingen...). Je inkomsten en kosten tel je afzonderlijk op en die twee cijfers trek je dan van elkaar af. Zo weet je hoeveel geld je over hebt voor de rest van de maand. Nu heb je twee spaaropties: geld uitgeven gedurende de maand en dan zien wat je overhoudt of een vast spaardoel instellen en je daaraan houden.

Elke maand noteer je ook de maandelijkse doelen die je wil behalen. Bijvoorbeeld: ‘voldoen aan mijn voornemen om te bezuinigen’. Daaronder schrijf je ook je beloftes neer. Dat zijn kleine dagelijkse handelingen die kunnen helpen. Bijvoorbeeld: ‘minder geld uitgeven aan lekkers’. Naast de uitgebreide uitleg over hoe je de gids gebruikt, staan er bijvoorbeeld ook twijfelgevallen in. Denk maar aan mensen die zelfstandige zijn (hallo!). Na elke maand staan er ook leuke tips en opdrachtjes die je nog beter helpen. Op het einde van de maand vul je het overzicht in van hoeveel je hebt uitgegeven en of je je doelen hebt behaald.

Het laatste hoofdstuk is de eindafrekening. Tijd voor de waarheid: hoeveel heb je uitgegeven op een jaar? Is er een evolutie? Wat heb je eruit geleerd? Is er nog verbetering mogelijk?

Let’s do this!

Bij het lezen van de achterflap voel ik mij meteen geviseerd: ‘Ben je je niet volledig bewust van al het geld dat je uitgeeft? Lukt het jou maar niet om te sparen?’ Check én check. Daarom heb ik dit boek vier maanden getest en daar heb ik een aantal lessen uit geleerd en heb ik ontdekt waar verbetering mogelijk is. Ik ben er nog niet, maar ik ben er wel steevast van overtuigd dat het gat in mijn hand op deze manier kleiner kan worden.

De eerste drie maanden verliepen sowieso moeizaam, omdat ik mijn financiën gewoon nog niet helemaal op orde heb. Ik werk sinds september als freelancer en heb in januari een nieuwe auto gekocht met omniumverzekering én huur een garage. Daarnaast betaal ik ook huur aan mijn ouders. Ik moet dus nog leren hoe ik met dat inkomen en die kosten omga. Als je alles optelt, geef ik dus uit wat de gemiddelde vrouw met een huis en auto uitgeeft.

Aangezien ik nog thuis woon, is nu het moment om met geld te leren omgaan. Daarom besloot ik de Kakebo-gids te testen om te zien waarop ik kan besparen. Ik heb gemerkt dat het vooral de kleinere uitgaves zijn die ik moet terugdringen, die uiteindelijk een groot deel van mijn budget zijn.

Conclusies en aanpassingen

Als je je strikt houdt aan het invullen van deze gids, krijg je op het einde van de maand een duidelijk overzicht van wat je hebt uitgegeven en wat je over hebt. De eerste maanden zijn het moeilijkst, maar zodra je ziet waar het probleem ligt, kan je het aanpakken. Ik heb enkele conclusies uit de gids kunnen trekken en heb al enkele aanpassingen gedaan.

Ik ben iemand die heel nonchalant is in geld uitgeven op café. Ik heb zoiets van ‘je leeft maar één keer’ en ‘ik wil de avond van mijn leven’. Daardoor grijp ik al snel naar een cocktail/gin-tonic van 9 euro. Dat kan weleens, maar wekelijks is wat overdreven, hé? Dus die cocktail vervang ik nu door een glas wijn of zelfs een frisdrank van plusminus 3 euro, afhankelijk van waar ik ga. Zo spaar ik al meer dan de helft uit!

Mijn kost voor eten is volgens mij het hoogst. Sinds ik werk, kook ik nog amper en ga ik vaker een snelle hap halen, zoals pasta of pizza. Dat is niet alleen héél ongezond, maar het plundert ook nog eens mijn rekening. Door mijn drukke schema, ga ik ook maar eenmaal per week naar de winkel, waardoor ik vaak groenten en fruit moet weggooien. De oplossing? Vaker naar de winkel gaan, kijken naar de prijzen, dagen beter plannen en op zondag aan mealprepping doen voor de hele week. Ik heb dat nu getest en heb daardoor al een pak geld uitgespaard. Ik eet ook veel gezonder, dus dubbel win! Vorige maand heb ik bijvoorbeeld onder andere 30 euro uitgespaard door drie maal mijn pizza/pasta in te ruilen voor een zelfgekookte maaltijd.

En dan het derde probleem: shoppen. Dat is niet zo makkelijk. Ik ben namelijk een ‘treat yourself’-kind of girl. Dus als ik vind dat ik iets verdien of nood aan iets heb, koop ik het. En dat heb ik ook ontdekt door mijn uitgaves opgelijst te zien staan naast elkaar. Ik denk vaak: het is ‘maar’ 20 euro. Dat kan ik niet laten liggen, hé? Maar als ik alles optel, kom ik al snel aan een hoge som. Ik heb mij nu dus voorgenomen om enkel iets te kopen als ik écht een bedrag over heb waar ik trots op mag zijn.

Pluspunten

Ik raad dit boek aan iedereen aan die wil leren sparen en het gat in zijn of haar hand wil verkleinen. Dit is een mooi opstapje naar wat geld op je spaarrekening. Dit boek helpt om in te zien waar jouw probleem ligt en hoe je kan veranderen. Je wordt je ook veel bewuster van de kleine uitgaves die je doet en welke hap die uit je budget nemen.

Minpunten

Je doet het nog steeds alleen. De gids zal je niet vertellen hoeveel je moet sparen, of je goed bezig bent of niet, waar je kan verbeteren. Dat zijn allemaal conclusies die je er zelf uit trekt en dat is het moeilijkste eraan. Verwacht dus niet dat dit boek in 1, 2, 3 je leven zal veranderen. Wilskracht en geduld zijn een vereiste. Daarnaast moet je er ook 24/7 mee bezig zijn. Elke uitgave, hoe klein ook, moet je noteren. Grootste valkuil volgens mij? Als je de eerste methode gebruikt, dus zien wat je achteraf overhoudt, zal je al sneller geld dat je uitgespaard hebt, uitgeven aan iets anders. Zet dat bedrag, hoe klein ook, dus aan de kant of steek het in een spaarpot.

Je vindt de Kakebo-planner hier.

Lees ook:

Fout opgemerkt of meer nieuws? Meld het hier